Blog

Panorama Laboral y de Nómina en Panamá 2026: Salarios, CSS, Impuestos y Beneficios Laborales

Valores vigentes, estabilidad normativa y aspectos clave del año

Durante lo que va del año 2026, Panamá mantiene un marco laboral estable, sin reformas estructurales en materia de nómina. Sin embargo, esta estabilidad no implica ausencia de información relevante. Conocer los valores vigentes confirmados, los beneficios existentes y los procesos en revisión resulta fundamental para comprender cómo funciona la relación laboral en el país.

Este artículo tiene un enfoque informativo y educativo, y presenta los principales parámetros laborales aplicables en Panamá durante 2026, aclarando qué está vigente, qué se mantiene sin cambios y qué aspectos siguen bajo análisis.

Salario mínimo: estructura vigente y revisión en curso

En Panamá no existe un salario mínimo único. El sistema salarial se estructura según:

- Actividad económica

- Región geográfica (Región 1 y Región 2)

- Tamaño de la empresa

Para 2026, no se ha emitido un nuevo decreto de salario mínimo, por lo que continúan vigentes los salarios mínimos aprobados en el período anterior, mientras la Comisión Nacional de Salario Mínimo analiza posibles ajustes futuros.

Como referencia general:

- El salario mínimo mensual puede oscilar entre USD 320 y USD 350, dependiendo de la región y actividad.

- En algunos sectores, el salario se define por hora, con valores que varían según el riesgo y tipo de labor.

Es importante destacar que la ausencia de un nuevo decreto no implica un aumento automático, sino la continuidad del esquema vigente hasta que exista una resolución oficial.

Seguridad social: aportes vigentes a la Caja de Seguro Social (CSS)

Durante 2026, los aportes a la Caja de Seguro Social (CSS) no presentan cambios y se mantienen de la siguiente forma:

Aportes del trabajador

- 9,75 % del salario bruto destinado a:

- Enfermedad y maternidad

- Invalidez, vejez y muerte

Aportes del empleador

- 12,25 % del salario bruto destinado a:

- Prestaciones de salud

- Pensiones

- Riesgos asociados a la seguridad social

Estos aportes son obligatorios y constituyen la base del sistema de protección social panameño.

Seguro Educativo: valores confirmados en 2026

El Seguro Educativo se mantiene vigente en 2026 sin modificaciones y se calcula de la siguiente manera:

- Trabajador: 1,25 % del salario bruto

- Empleador: 1,50 % del salario bruto

Este aporte tiene como finalidad financiar el sistema educativo del país y forma parte integral de la nómina mensual.

Riesgo Profesional: aporte variable según actividad

El Seguro de Riesgo Profesional presenta una característica clave:

- Es pagado únicamente por el empleador.

- Su porcentaje varía según la actividad económica y el nivel de riesgo.

En términos generales:

- Las tasas suelen ubicarse aproximadamente entre 0,98 % y 5,67 %, pudiendo ser mayores en actividades de alto riesgo.

Durante 2026 continúa aplicándose el esquema vigente según la clasificación de riesgo correspondiente.

Licencia de maternidad: protección vigente

La legislación panameña contempla una licencia de maternidad remunerada de 14 semanas:

- 6 semanas antes del parto

- 8 semanas después del parto

Durante este período:

- La CSS cubre el 100 % del salario promedio.

- El empleador mantiene la relación laboral y el puesto de trabajo.

Este beneficio permanece sin cambios durante 2026.

Décimo Tercer Mes: obligación vigente para los empleadores

El Décimo Tercer Mes continúa plenamente vigente y corresponde a un salario adicional anual calculado sobre los ingresos devengados.

Características principales:

- Se paga en tres partidas: abril, agosto y diciembre.

- Incluye salarios ordinarios y extraordinarios.

- Forma parte de las obligaciones regulares del empleador.

No se han realizado modificaciones en su cálculo ni periodicidad.

Vacaciones, prima de antigüedad e indemnización

Durante 2026 continúan vigentes los siguientes derechos laborales:

- Vacaciones: 30 días por cada 11 meses de servicio.

- Prima de antigüedad: una semana de salario por cada año trabajado.

- Indemnización por despido injustificado:

- 4 semanas de salario por cada año durante los primeros 10 años.

- 1 semana adicional por año a partir del año 11.

- Preaviso de 15 o 30 días según antigüedad, o su pago equivalente.

Impuesto Sobre la Renta: tramos vigentes confirmados

El Impuesto Sobre la Renta aplicado a salarios mantiene la estructura progresiva vigente:

- Ingresos anuales hasta USD 11.000: exentos.

- Ingresos entre USD 11.000 y USD 50.000: 15 % sobre el excedente.

- Ingresos superiores a USD 50.000: 25 % sobre el excedente.

El empleador continúa actuando como agente de retención tributaria.

Estabilidad normativa y gestión eficiente de la nómina

El año 2026 se caracteriza por una alta estabilidad normativa en materia laboral en Panamá. Aunque no se han producido reformas recientes, los empleadores deben mantenerse actualizados sobre salarios mínimos, aportes a la CSS, Seguro Educativo, riesgos profesionales e impuestos para garantizar una administración correcta de la nómina.

Soluciones innovadoras y disruptivas desde 1998.

Más noticias que pueden interesarle

Costa Rica 2026: lo que de verdad encarece la nómina no es solo la CCSS

Cómo evitar multas laborales mediante automatización: la clave para el cumplimiento empresarial en Latinoamérica

Todo sobre vacaciones, aguinaldo y prestaciones laborales en LATAM: guía empresarial para una gestión eficiente en 2026

Panorama Laboral y de Nómina en Panamá 2026: Salarios, CSS, Impuestos y Beneficios Laborales

Panorama laboral y de nómina en Guatemala 2026: salario mínimo, IGSS y obligaciones laborales

Panorama laboral y de nómina en El Salvador 2026: Quincena 25 y obligaciones laborales

Panorama laboral y de nómina en Honduras 2026: salarios, IHSS y beneficios laborales

Panorama laboral y de nómina en Costa Rica 2026: salarios, CCSS e impuestos

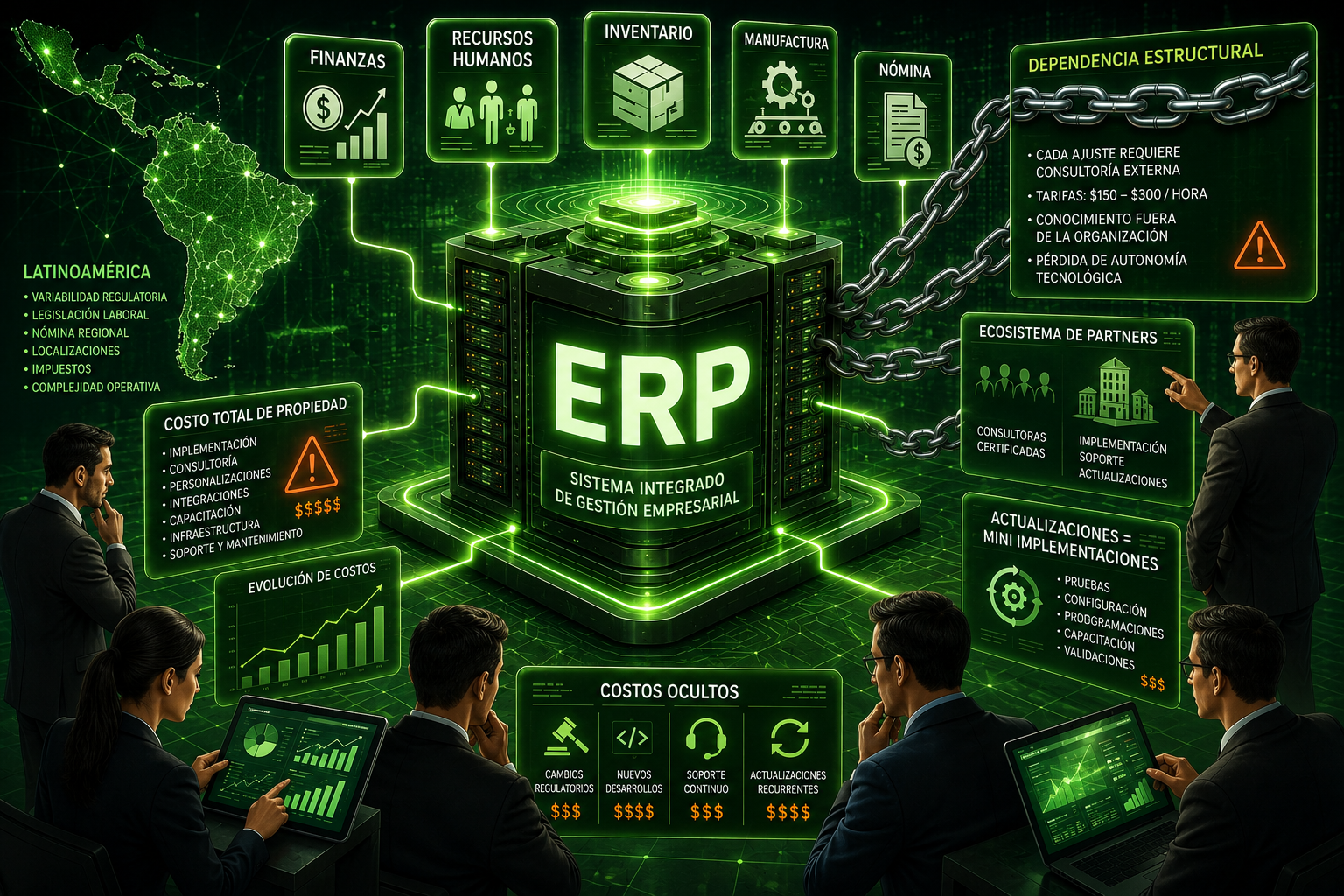

ERP líderes y costos ocultos: la dependencia estructural que muchas empresas subestiman

SaaS de nómina: por qué prevenir riesgos vale más que corregir errores

25 años de liderazgo en BPO de nómina: la alianza entre Job Solutions y Legadmi

RPS SaaS: plataforma de nómina para gestión de riesgos y cumplimiento empresarial

El béisbol y la empresa: disciplina, estrategia y trabajo en equipo para el éxito

Reducir costos no es fracasar: es decidir estratégicamente

El casino de las ideas: donde el capital semilla también apuesta

El casino de las ideas: cómo funciona el riesgo en startups y capital semilla

Apostar bien en la empresa: cómo diferenciar el riesgo que destruye del que transforma

¿Se puede utilizar inteligencia artificial sin datos de calidad? Riesgos, límites y enfoque estratégico

La evolución del dinero: del cajero automático a las finanzas invisibles